投資を始めていくと、セクターローテーションという考え方を、投資本やSNSで目にすることが増えてきますよね。

簡単に言うと、「景気や金利の流れに応じて、強くなる業種が順番に入れ替わる」という話です。

ただ、この考え方はアメリカ市場の話として語られることが多く、「日本株でも同じように使えるのかな?」と疑問に思った方も少なくないはずです。

実は、私自身もずっとそう感じていました。

日本株は33業種と細かく分かれていて、セクターローテーションのグループと照らし合わせても、正直どこが同じ動きをする業種なのか分かりにくいですよね。

そこで今回は、過去10年分の東証33業種データを使って、セクターローテーションが日本株でも本当に通用するのかを、実際のデータで確かめてみることにしました。

なお、この記事は、以前に「GPTに聞いた!東証33業種×セクターローテーションは成立するのか?」

という記事で整理した内容を踏まえ、「それは本当にデータでも確認できるのか?」を検証した続編になります。

結論:セクターローテーションは日本株(東証33業種)でも使えそうだが、そのままでは分かりにくい

結論から言うと、セクターローテーションは日本株(東証33業種)でも使えそうですが、組み合わせるとイマイチ分かりにくいものとなりました。

日本株とアメリカ株は、短期から中期で見ると値動きが似る場面も多く、景気や金利の変化が株式市場に与える影響も共通しています。

ただし、日本株にそのまま当てはめようとすると、どうしても分かりにくさが残ります。

理由は、日本株が33業種という細かい分類で構成されており、一般的に語られるセクターローテーションの「大きな括り」と粒度が合っていなからです。

その結果、「今はどのセクターの局面なのか」「どの業種を同じグループとして見ればいいのか」 が直感的につかみにくくなってしまいます。

だからこそ、日本株でセクターローテーションを活用するには、感覚やイメージではなく、実際のデータを使って確かめてみる必要があると考えました。

セクターローテーションの考え方自体は、日本株でもある程度は使えそうだだけど、

33業種に細かく分かれてると、そのまま当てはめても余計わかりにくくなるんだね。

考え方は合っていても、分類が細かすぎると見え方が変わってくるにゃ。

だから日本株では、少し整理してから使う必要がありそうだにゃ。

それでは次になぜ日本株ではセクターローテが分かりにくいのかについて深掘りしていきましょう。

なぜ日本株ではセクターローテが分かりにくいのか

セクターローテーションの考え方自体はシンプルですが、日本株に当てはめようとすると、途端に分かりにくく感じます。

その一番の理由は、一般的に語られるセクターローテーションは、金融・素材・景気敏感・ディフェンシブといった大きな括りで整理されることが多く、日本株の33業種とは粒度が合わないからでした。

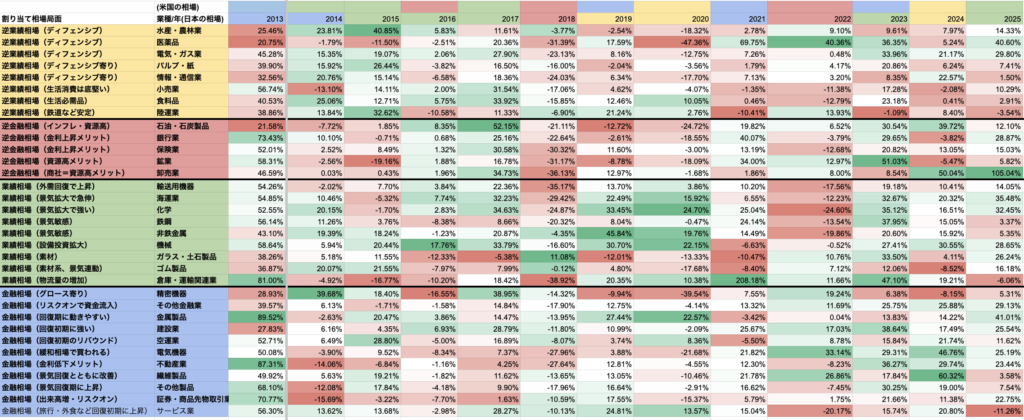

そこでまず、東証33業種それぞれの指数を使い、過去10年分の年間騰落率を算出。

さらにその数値を一覧表にし、各年毎にカラースケールで視覚化したのが、下の表です。

(※業種数が多いため少し細かい表ですが、全体の傾向を見る目的で作成しています)

あわせて、GPTが分類した「逆業績相場(黄色)・逆金融相場(赤色)・業績相場(緑色)・金融相場(青色)」というセクターローテーションの分類に基づき、業種ごとに色分けも行っています。

上の年表部分の色分けは実際の各相場を表しています。(上が米国の相場、下が日本の相場)

この表を眺めてみると、いくつか気づく点があります。

- セクターごとに、同じ年に一斉に真っ赤(不調)や真っ青(好調)になるわけではない

- 想定される相場局面と、実際に強かった業種がズレる年も多い

- ある年に強かった業種が、翌年に遅れて強くなるケースも目立つ

つまり、「この年は○○相場だから、○○業種が必ず強い」という教科書的な動きは、少なくとも年次データでははっきりとは見えませんでした。

一方で、「なんとなく同じ色合いになりやすい業種のまとまり」が存在するようにも見えます。

ハッキリと断定出来るようなデータでも無ければ、全く違うとも言い切れない、なんとも日本の国民性を表しているような結果となりました。

(もしかすると各国の国民性が株のデータにも現れるのかもしれませんね笑)

以上の理由から、日本株でもセクターローテーションの考え方は「完全に使えない」わけではなさそうです。

ただし、そのまま33業種に当てはめるのではなく、日本株向けに整理し直す必要がある感じですね。

では次に33業種同士どのような動きをしているのか数字で見ていきたいと思います。

業種同士は本当に似た動きをしているのか?(相関分析)

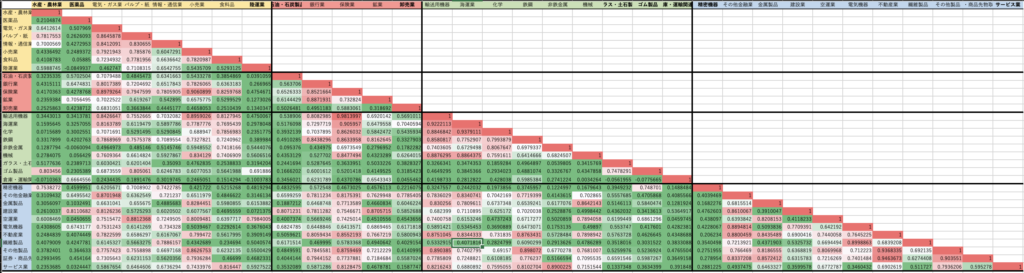

先ほどの過去10年の東証33業種年間騰落率表から相関図を作成しました。

相関係数は1〜−1の範囲で推移し、以下のような特徴があります。

- 1に近いほど同じ値動きをする(比例)

- 0に近いほど全く関係ない値動きをする

- −1に近いほど反対の値動きをする(反比例)

その結果をカラースケールで色分けしたものが、次の相関図です。

(※赤に近いほど相関が高く、緑に近いほど相関が低いことを示しています)

まず、この相関図を見て最初に感じたのは、全体的に相関がかなり高いという点です。(むしろ高すぎる)

つまり、日本株は、業種ごとの差よりも、市場全体の影響の方が大きく出やすいという傾向が読み取れます。

実際、ここ10年はアベノミクスから始まった金融緩和によってずっと日本の株価は右肩上がりだったので、相関が高いことはよく分かります。

一方で、カラースケールして色別で見ていくと、

- 他の多くの業種と相関が低めな業種

- 特定の業種とだけ強く結びついている業種

も、確かに存在しています。

例えば、水産・農林業、医薬品、陸運業、サービス業などは、他業種との相関が相対的に低く、他の業種とは少し違った動きをしやすい業種と考えられます。

逆に、銀行業・保険業・輸送用機器などは、幅広い業種と高い相関を持っており、日本株指数に近い動きをしやすい業種とも言えそうです。

この結果から、業種同士に“近い動きの塊”が存在する可能性は、十分に感じられる結果となりました。

まとめ:セクターローテは日本株でも「使えなくはない」

今回の記事でセクターローテーションは、日本株ではそのまま当てはめると分かりにくく感じる場面が多くあることがわかりました。

- 「この相場だから、この業種が必ず強い」といった教科書通りの動きは、年次データでははっきりとは見えない。

- 相関分析からは、日本株の業種は想像以上に市場全体と一緒に動きやすい一方、他の業種とは少し違った動きをしやすい業種も存在する。

つまり、日本株ではセクターローテーションが完全に否定されるわけではないものの、アメリカ市場のように綺麗な形で循環しているとも言い切れないというのが、今回の検証から得られた結論です。

大切なのは、「当たるかどうか」を期待してセクターローテを見るのではなく、業種同士の関係性や構造を理解するためのヒントとして使うという視点なのかもしれません。

次回は、今回の相関分析をさらに深掘りし、相関が高い業種同士を順位表として整理したうえで、東証33業種をクラスター分けして見たいと思います。

コメント